未來中國醫(yī)藥流通業(yè)將向著更加健康方向發(fā)展

“十三五”時期國家相繼出臺《“健康中國2030”規(guī)劃綱要》、《“十三五”期間深化醫(yī)藥衛(wèi)生體制改革規(guī)劃》、《全國藥品流通行業(yè)發(fā)展規(guī)劃(2016-2020年)》等一系列政策文件。在此背景下,藥品流通行業(yè)積極貫徹落實醫(yī)改政策要求,努力探索創(chuàng)新發(fā)展思維,提高醫(yī)藥供應(yīng)鏈管理水平,推進(jìn)藥事服務(wù)及健康管理服務(wù)模式升級,加速跨界資源融合,行業(yè)發(fā)展站上了新的起點。行業(yè)規(guī)模不斷擴(kuò)大,醫(yī)藥電商等新模式發(fā)展迅速,隨著我國醫(yī)藥改革的深化,未來我國醫(yī)藥流通業(yè)將向著更加健康的方向發(fā)展。

中國醫(yī)藥流通市場規(guī)模不斷擴(kuò)大,西藥產(chǎn)品占比7成

“十三五”時期是全面建成小康社會和落實“健康中國”戰(zhàn)略目標(biāo)的重要階段,是實現(xiàn)醫(yī)藥衛(wèi)生體制改革目標(biāo)和藥品流通行業(yè)轉(zhuǎn)型發(fā)展的關(guān)鍵時期。2018年,全國藥品流通業(yè)轉(zhuǎn)型升級步伐加速,持續(xù)拓展醫(yī)藥供應(yīng)鏈服務(wù),加速由醫(yī)藥供應(yīng)鏈服務(wù)商向醫(yī)療供應(yīng)鏈服務(wù)商轉(zhuǎn)型,藥品流通行業(yè)規(guī)模穩(wěn)步提升,行業(yè)集中度進(jìn)一步提升,結(jié)構(gòu)不斷優(yōu)化。

根據(jù)商務(wù)部數(shù)據(jù)顯示,2018年全國藥品流通市場銷售規(guī)模穩(wěn)步增長,增速有所回落。全國七大類藥品商品銷售總額達(dá)到21586億元,扣除不可避免因素同比增長7.7%,增速同比下降0.7個百分點,其中藥品零售市場銷售額4317億元,同比增速與2017年基本持平。

2012-2018年全國七大類藥品商品銷售總額統(tǒng)計及增長情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

而從具體的銷售品類來看,目前在我國醫(yī)藥體系中,西藥類產(chǎn)品占據(jù)著主導(dǎo)地位。根據(jù)商務(wù)部數(shù)據(jù)顯示,2018年我國藥品銷售分類中,西藥銷售額占比72.2%;中藥作為我國傳統(tǒng)醫(yī)藥產(chǎn)品,隨著現(xiàn)代化醫(yī)藥工業(yè)的發(fā)展,中成藥數(shù)量與種類整體增多,在我國藥品中占比相對較高,2018年銷售額占七大類醫(yī)藥商品銷售總額的15.1%,位列第三的是醫(yī)療器材類產(chǎn)品,占比4.8%。

2018年中國醫(yī)藥流通行業(yè)銷售品類結(jié)構(gòu)占比統(tǒng)計情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

企業(yè)效益整體提升,國有企業(yè)占據(jù)主導(dǎo)

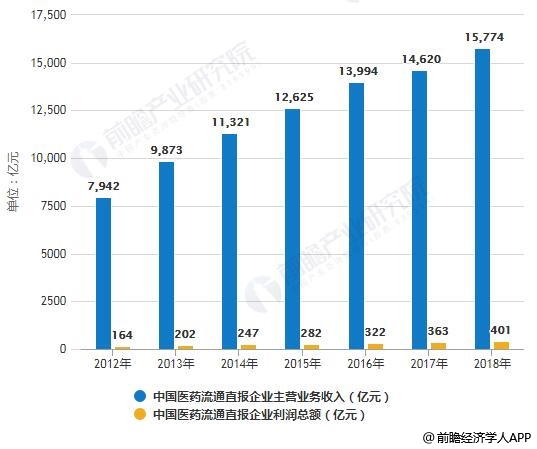

2018年,我國七大類醫(yī)藥商品銷售總額實現(xiàn)了穩(wěn)定增長,與之相對應(yīng)的我國藥品流通直報企業(yè)的營業(yè)收入也實現(xiàn)了穩(wěn)步增長,增速小幅下滑0.4個百分點。根據(jù)商務(wù)部數(shù)據(jù)顯示,2018年全國藥品流通直報企業(yè)主營業(yè)務(wù)收入15774億元,扣除不可以因素同比增長8.6%;實現(xiàn)利潤總額401億元,較2017年增加38億元,扣除不可以因素同比增長9.0%。醫(yī)藥流通直報企業(yè)平均毛利率為8.2%,同比上升1.0個百分點;平均費用率6.5%,同比上升0.4個百分點;利潤率和凈利潤率分別為1.9%和1.6%,同比分別提高0.2和0.1個百分點。

2012-2018年中國醫(yī)藥流通直報企業(yè)主營業(yè)務(wù)收入及利潤總額統(tǒng)計情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

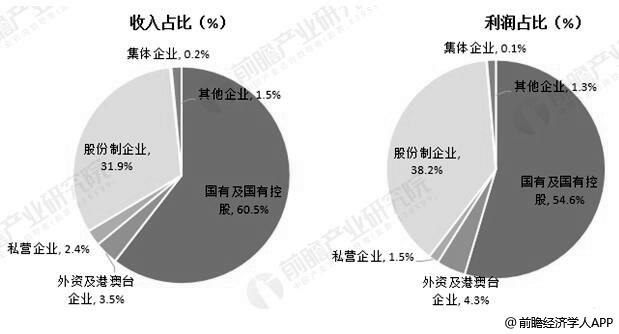

而從不同的企業(yè)性質(zhì)來看,全國藥品流通直報企業(yè)中,憑借著政府資源和規(guī)模優(yōu)勢,國有企業(yè)占據(jù)著行業(yè)主導(dǎo)地位。根據(jù)商務(wù)部數(shù)據(jù)顯示,2018年國有及國有控股藥品流通企業(yè)主營業(yè)務(wù)收入9541億元,占直報企業(yè)主營業(yè)務(wù)收入的60.5%,實現(xiàn)利潤219億元,占直報企業(yè)利潤總額的54.6%。股份制企業(yè)主營業(yè)務(wù)收入5034億元,占比31.9%;利潤總額占比38.2%。

2018年中國醫(yī)藥流通直報企業(yè)不同企業(yè)性質(zhì)主營業(yè)務(wù)收入及利潤結(jié)構(gòu)占比統(tǒng)計情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

中國醫(yī)藥流通行業(yè)發(fā)展趨勢分析

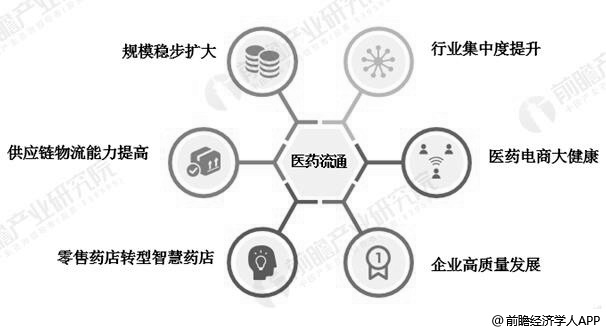

目前我國經(jīng)濟(jì)整體處于結(jié)構(gòu)調(diào)整的優(yōu)化升級階段,隨著國內(nèi)居民消費水平的提高,健康觀念的提升,在人口老齡化下,對醫(yī)藥的需求整體擴(kuò)大,經(jīng)促使我國藥品流通行業(yè)規(guī)模進(jìn)一步擴(kuò)大。同時,在政策利好推動下,2019年醫(yī)藥流通領(lǐng)域的行業(yè)集中度還會繼續(xù)提高,企業(yè)競爭尤其是龍頭企業(yè)間的競爭也會益發(fā)激烈。在信息技術(shù)的賦能下,我國醫(yī)藥流通供應(yīng)鏈物流服務(wù)將會更加完善。

隨著我國藥品集中采購、藥品定價模式和醫(yī)保支付標(biāo)準(zhǔn)的改革,未來我國藥品零售業(yè)態(tài)結(jié)構(gòu)、競爭方式等將加速改變,特藥(DTP)藥房、慢病藥房等專業(yè)特色藥房將會不斷涌現(xiàn),智慧藥房成為轉(zhuǎn)型升級新亮點。在國家以“互聯(lián)網(wǎng)+”戰(zhàn)略推動下,醫(yī)藥電商潛在發(fā)展空間巨大。未來醫(yī)藥電商的跨界融合與發(fā)展將是行業(yè)服務(wù)模式轉(zhuǎn)型的關(guān)鍵。醫(yī)藥互聯(lián)網(wǎng)發(fā)展將帶來健康產(chǎn)業(yè)的生態(tài)發(fā)展,構(gòu)筑全新的醫(yī)藥流通行業(yè)智慧健康生態(tài)圈。

中國醫(yī)藥流通行業(yè)發(fā)展趨勢分析情況

資料來源:前瞻產(chǎn)業(yè)研究院整理

更多數(shù)據(jù)請參考于前瞻產(chǎn)業(yè)研究院發(fā)布的《中國醫(yī)藥流通行業(yè)商業(yè)模式與投資機(jī)會分析報告》。